详情介绍

原文标题:2022年中国工业控制阀行业发展现状及趋势变化分析,产品国产化率不断的提高「图」

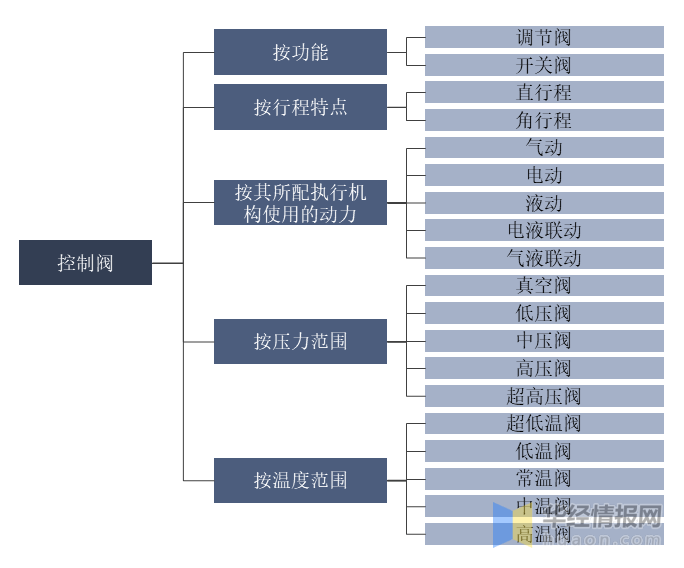

控制阀由两个主要的组合件构成:阀体组合件和执行机构组合件(或执行机构系统),分为四大系列:单座系列控制阀、双座系列控制阀、套筒系列控制阀和自力式系列控制阀。控制阀的阀体种类很多,主要分为:

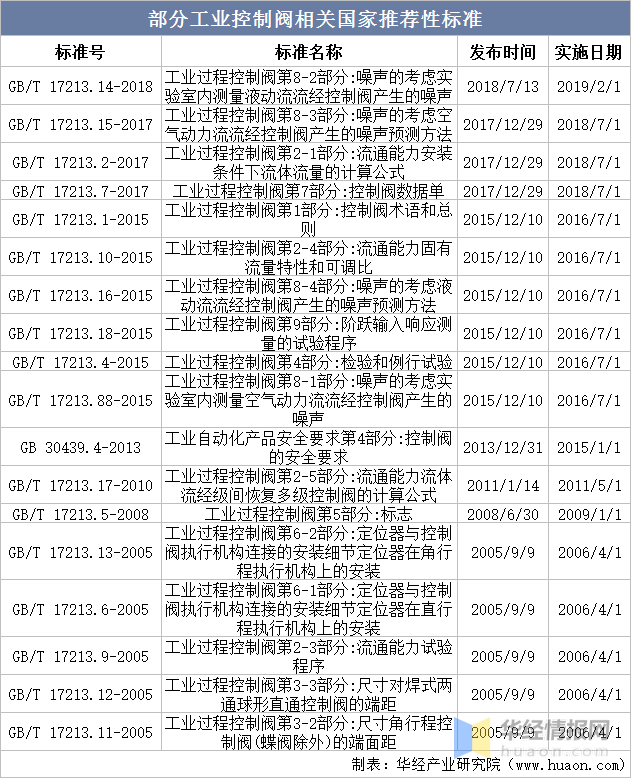

控制阀行业受到国家政策的全力支持与鼓励,国务院、发改委、工信部等国家部委及地方政府陆续推出各类规划、政策,对高端装备制造业给予支持与鼓励,以推动我们国家工业的转型升级。同时国家还推行了一系列相关标准促进其技术进步。

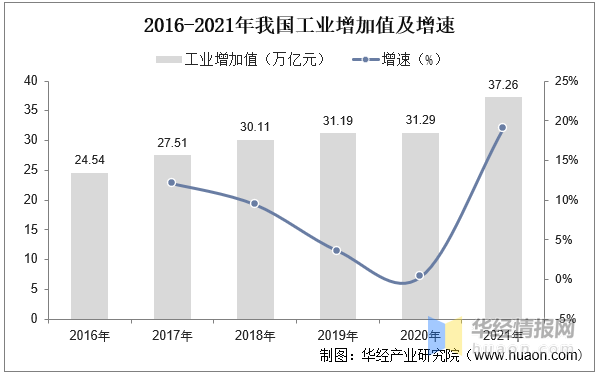

中国工业发展持续向好,工业自动化水平不断提高,2021年中国工业增加值达37.26万亿元,增速达19.1%。工业控制阀作为工业控制系统的终端控制元件,其在工业控制系统中的应用,有效提高了控制系统的稳定性、精确度和自动化程度。

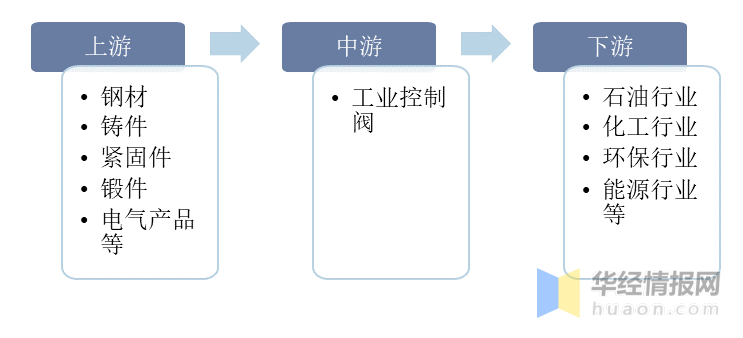

控制阀行业上游主要为钢材、电气产品、各类铸件、锻件、紧固件等工业原材料,上游企业数量较多,竞争较充分,供应充足,为控制阀企业的生产提供了良好的基础条件;下游应用广泛,包括石油、石化、化工、造纸、环保、能源、矿山、冶金、医药等行业。

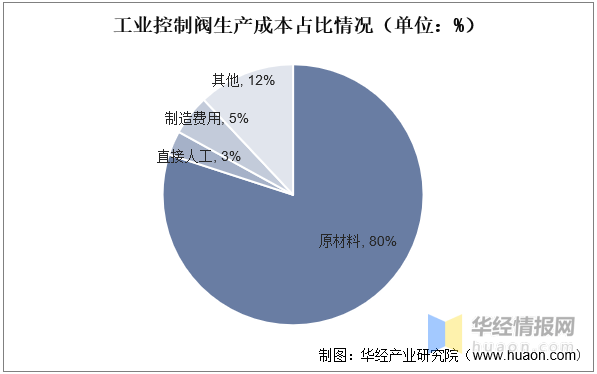

从生产成本分布来看,钢材、电气产品、铸件等原材料占比超80%,制造费用占比5%左右,人工费用占比3%,其他成本占比12%。

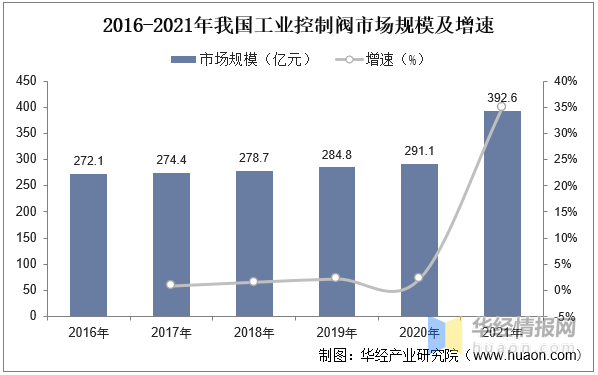

化工、油气等下业对工业控制阀需求量持续提升,主要包括新增投资项目、既有项目技术改造、备品备件更换及检维修服务四个方面需求,近年来,国家调整产业结构、转变经济增长方式和大力推广节能减排的措施,对下业的项目投资、技术改造需求有明显的刺激作用。据统计,截至2021年中国工业控制阀市场规模达到392.6亿元,同比增长34.9%。

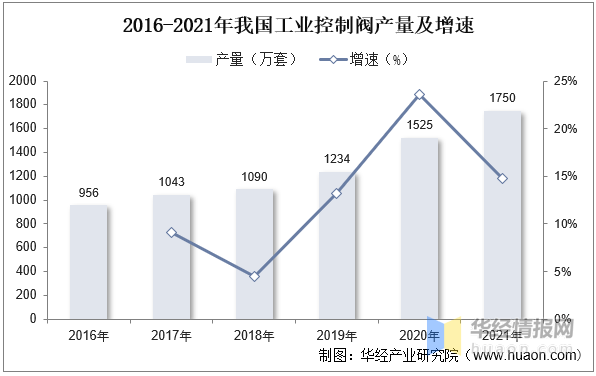

产量方面,近年来,中国工业控制阀产量逐年增加,由2015年的956万套增加至2021年的1750万套左右,年复合增长率为12.8%。我国已成为全球最大的工业控制阀生产国之一。

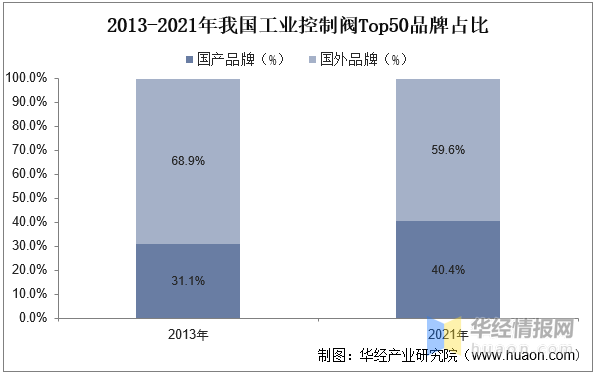

由于国内控制阀厂商产品具有价格优势,近年市场逐渐向本土企业集中,国内销售前50企业中国产工业控制阀品牌销售额占比由2013年的31.1%提升至2021年的40.4%,但目前外资工业控制阀品牌仍占据较大市场份额,国产化率提升潜力大。

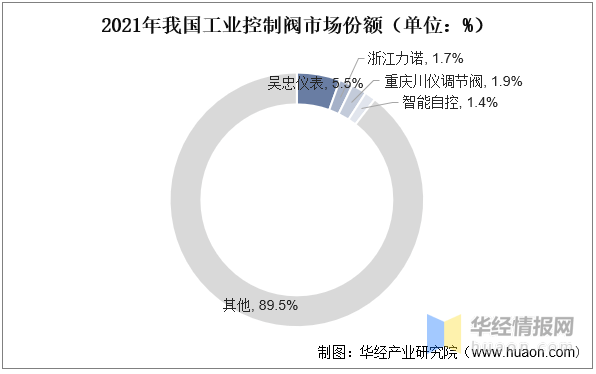

目前,国内控制阀生产公司数较多,普遍规模不大,产业集中度较低,与国外竞争企业存在明显的差距,国内规模较大的工业控制阀生产企业有吴忠仪表、浙江力诺、重庆川仪调节阀、智能自控等。随着国内在工业控制阀技术上的突破,高端产品进口替代趋势不可逆转。

随着下游对工业控制阀需求越来越大,尤其是对技术含量高、调节更精准、性能更稳定的产品需求量持续提升,促使各企业增加了对控制阀产品工艺和技术的研发力度。另一方面,国家也颁发了相关政策,要求企业加大研发投入,努力提供更可靠、调节精度更高的控制阀产品。

相关政策支持国产化率上升,《国家战略性新兴产业发展“十三五”规划》、《石油和化学工业“十三五”发展指南》等政策均提出提升自主化率。另外,随着国产企业产品性能的提升,由于具备价格相对较低、售后更快等优势,将越来越多被应用到大型生产线上,市场占有率趋于向国内龙头企业集中。

未来工业过程控制的快速发展对控制阀的要求也越来越高。控制阀产品除了在产品质量上更加可靠,调节更加精确外,新产品的开发还会促进走向标准化、模块化、智能化、集成化和网络化。

原文标题:2022年中国工业控制阀行业发展现状及趋势变化分析,产品国产化率不断的提高「图」

华经产业研究院对工业控制阀行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国工业控制阀行业市场深度分析及投资潜力预测报告》。返回搜狐,查看更加多