华安证券股份有限公司张志邦近期对江苏神通进行研讨并发布了研讨陈述《核电确收拐点已至,助力成绩高增》,本陈述对江苏神通给出增持评级,当时股价为13.98元。

江苏神通成立于2001年,是国内核电阀门抢先企业,中心产品为核电球阀和蝶阀,聚集于核电阀门、动力石化阀门、冶金阀门的研制、出产和出售。2023年公司营收21.33亿元,同比+9%;归母净利润2.69亿元,同比+18%。

核电项目核准/新建加快,核电阀门收入承认在2024年应该向上拐点。2021-2023年我国新核准核电机组数量分别为5/10/10台,新开工核电机组数量分别为6/5/5台。依据“十四五”及3060远大方针,咱们估计自2024年起,我国将坚持每年6-12台核电机组的新开工建造,且2022年以来的高核准数量将连续。公司作为核电阀门抢先公司,自2008年以来,取得已投标核级蝶阀、核级球阀90%以上的订单。2023年公司承认收入的核电阀门大多数来源于2021年核准的项目,咱们估计自2024年起,公司核电阀门收入承认将步入“快车道”。

鸿鹏航空为江苏神通参股19.9%的子公司,聚集于中小型航空发动机的制作,面向通用航空包括低空范畴。公司产品包括活塞航空发动机(160-230kW功率区间)、混动航空发动机(30-300kW功率区间)、涡桨航空发动机(330-600kW功率区间)。其间,公司的D160活塞发动机是现在亚洲地区仅有经过EASA适航认证的活塞航空发动机(依据珠海国资委揭露信息,2024年5月7日)。公司将于2024年三季度在珠海完工契合EASA适航规范的活塞发动机产线台/年的交给才能。

核电阀门投标没有抵达预期的危险。商誉减值的危险。冶金阀门成绩康复没有抵达预期的危险。

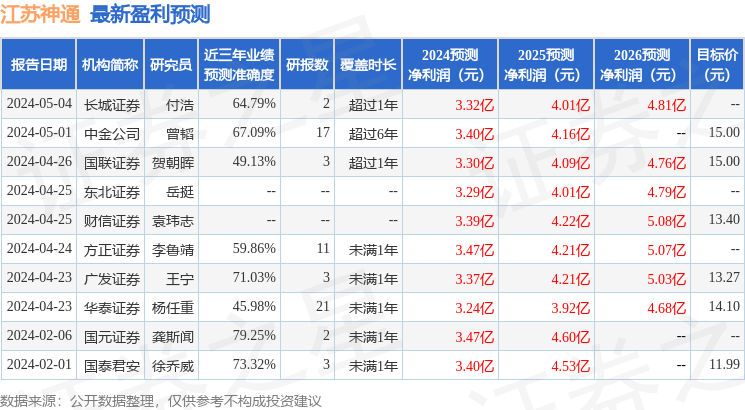

证券之星数据中心依据近三年发布的研报数据核算,国元证券龚斯闻研讨员团队对该股研讨较为深化,近三年猜测准确度均值为79.25%,其猜测2024年度归属净利润为盈余3.47亿,依据现价换算的猜测PE为18.69。

该股最近90天内共有7家组织给出评级,买入评级6家,增持评级1家;曩昔90天内组织方针均价为14.34。

以上内容由证券之星依据揭露信息收拾,由算法生成(网信算备240019号),与本站态度无关,如数据存在问题请联络咱们。本文为数据收拾,不对您构成任何出资主张,出资有危险,请慎重决议计划。回来搜狐,检查更加多

相关文章

-

单县布鲁塑胶阀门有限公司:“小阀门”撬动乡村“大振兴”

-

单县布鲁塑胶阀门有限公司:“小阀门”撬动乡村“大振兴”

(记者 张犇 通讯员 王晓兰) “喀嚓、喀嚓”,配合着机器有节奏的隆隆声,流水线上的工人把注塑成...

水体系中各类常用闸阀汇总!什物+常识点助你轻松把握!有实图

-

水体系中各类常用闸阀汇总!什物+常识点助你轻松把握!有实图

在消防水体系学习中,咱们咱们常常会学到许多阀门,诸如像明杆闸阀、暗杆闸阀、电动阀、蝶阀、止回阀、...

阀门贴牌年代已成过去式-首核阀门集团要做归于全南安老乡自有的品牌

-

阀门贴牌年代已成过去式-首核阀门集团要做归于全南安老乡自有的品牌

原标题:阀门贴牌年代已成过去式-首核阀门集团要做归于全南安老乡自有的阀门品牌 案子一:...

手动阀阀门改电动阀门价格

-

手动阀阀门改电动阀门价格

手动改电动阀门。手动闸阀改电动闸阀,手动蝶阀改电动蝶阀,手动球阀改电动球阀,手动截止阀改电动截止...

进口气动蝶阀

-

进口气动蝶阀

产品专题食品机械通用设备阀门管件进口气动蝶阀 阀门是在流体系统中,用来控制流体的方向、...