首页 > 新闻中心 > kaiyun官方下载

冠龙股份的前身成立于1991年,企业主要从事节水阀门的研发、设计、生产和销售,其主要产品包括蝶阀、闸阀、控制阀、止回阀等阀门产品及其他配套产品,主要应用于城镇给排水、水利和工业等下游领域。

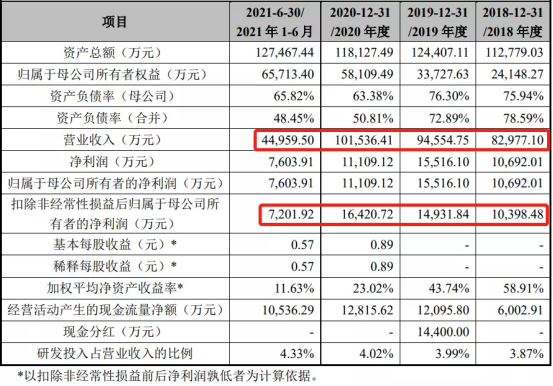

本次上市,发行人选择的上市标准为“最近两年净利润均为正,且累计净利润不低于5000万元”,发行人拟募集资金11.87亿元,主要用于公司生产基地扩建、扩产项目及研发中心建设项目、智能信息化升级项目。

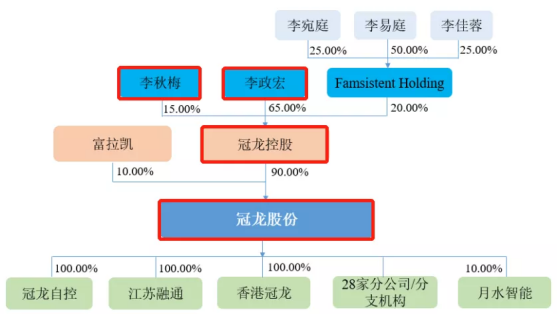

截至最新版招股书签署日,发行人的控股股东为冠龙控股,实际控制人为李政宏、李秋梅夫妇。

一、发行人曾首闯科创板,历经三轮问询,最终以科创属性不突出为由主动撤回申请,随后火速转战创业板IPO

2020年11月11日,冠龙股份向上交所报送科创板上市申请,于11月16日正式被受理。随后,发行人接受了上交所的三轮问询,最后一轮的问询函件于2021年4月13日出具,问询要点围绕三点:科创属性、台湾明冠、研发费用。

4月16日,证监会发布《关于修改科创属性评价指引(试行)的决定》;同日,上交所发布《上海证券交易所科创板企业发行上市申报及推荐暂行规定(2021年4月修订)》,文件提到科创板企业发行上市申报和推荐,应当基于《指引》和本规定中的科创属性要求,把握发行人是否符合科创板定位。

发行人于4月22日提交了第三轮问询回复,5月5日,主动撤回科创板首发申请,5月10日,上交所宣布终止其审核程序。发行人解释称其主要是做节水阀门的研发、设计、生产和销售,属于阀门行业,与半导体和集成电路、人工智能、航空航天等典型的新兴产业相比,阀门行业的科创属性和硬科技含量相对不突出,因此,公司调整了上市规划。

1个月后,发行人申报创业板,6月29日获得受理,两轮问询后,公司将于12月17日上会。

二、一边向关联方低价销售产品,台湾明冠独享“折上折”,另一边向前关联方高价购买执行器,向其出借的100万无息借款,报告期内才还清

台湾明冠成立于1970年3月,公司的全称为明冠造机企业股份有限公司,是李政宏的父亲李明冠在台湾高雄创办的企业。1991年,公司独资设立发行人前身冠龙有限,而后几经转让,台湾明冠不再直接或间接持有冠龙有限股权。截止目前,台湾明冠系发行人报告期内前五大客户之一,也是发行人最大的经销商。

台湾明冠的股份目前由发行人实控人李政宏和李秋梅、李易庭、李宛庭、李佳蓉共同持有,其中,李政宏持股51.17%、李秋梅持股0.33%、李易庭持股25.17%。

报告期内,发行人与关联方台湾明冠之间既存在采购业务也存在销售业务。发行人称,基于减少关联交易的考虑,自2020年7月后发行人未向台湾明冠进行采购,但其表示,发行人与关联方的销售金额小,价格公允,与台湾明冠之间关联销售仍将持续进行。

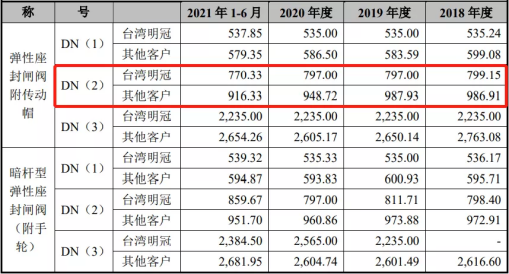

据申报资料显示,报告期内,对于相同品名且相同规格的产品,发行人销售给台湾明冠产品单价均明显低于销售给无关联第三方的产品单价,最高价差率高达23.96%。

发行人解释称,公司对台湾明冠的售价更低原因是台湾明冠的采购规模相对较大且公司对其销售仅为产品经销,不涉及客户开发和技术服务。

台湾明冠的定位为发行人在中国台湾地区的下游经销商,主要从事阀门经销及服务,从发行人处采购产品并在中国台湾地区进行销售,同时根据最终客户的需求在中国台湾地区提供安装、试车和维修等本地化服务,不从事研发、设计和生产业务。

而事实上,台湾明冠曾从事过阀门的生产、制造业务,为确保其不再具备阀门产品相关的研发、生产能力,台湾明冠将其用于生产阀门的设备分批报废,最后一批设备报废时间还发生在发行人报告期内。

据悉,台湾明冠分别在2015年度、2016年度、2020年1-6月集中报废了大量用于生产阀门的设备。对此,发行人解释称自2000年起,由于中国台湾地区劳动力成本和原材料成本过高,台湾明冠逐渐停止从事阀门生产,并逐渐报废其用于生产阀门的设备,转从发行人采购,在中国台湾地区销售。

报告期内,台湾明冠存在替发行人垫付台湾员工薪酬及报销费用的情形,合计分别为370.60万元、360.82万元和146.61万元。发行人表示上述费用已全部计入公司相应期间损益,自2020年7月后,未再发生上述代垫员工薪酬及报销费用的行为。

除了将产品低价售卖给台湾明冠之外,发行人还热衷于高价购买前关联方西部瀚乔的执行器,还曾对西部瀚乔大方出借100万元的无息借款,这笔借款西部瀚乔用了11年才还清。

西部瀚乔原为发行人实控人及其家庭成员控制的企业,自成立以来,一直主要从事执行器的生产、制造和销售。报告期内,发行人实控人及其家庭成员将其直接或间接持有的西部瀚乔全部股权转让予无关联关系的第三方。

发行人称西部瀚乔自成立以来,实际经营情况与预期相差较大,为避免同业竞争情形,2020年8月公司实控人等相关方将其所持有的所有股份转让给广权科技有限公司。据公开资料显示,广权科技有限公司成立于2006年,是一家在中国香港注册的私人股份有限公司。

报告期内,发行人主要向西部瀚乔采购执行器,主要原因系部分客户针对特定阀门产品指定安装日本西部品牌的执行器,而其采购价格远高于公司向其他供应商采购价格。发行人对此解释称,报告期内,发行人向西部瀚乔采购了较多规格较大的电动执行器,平均采购单价较高。

2018年至2020年,发行人向西部瀚乔采购金额分别为173.65万元、239.18万元、390.71万元,西部瀚乔对应期间的营业收入分别为498.49万元、510.30万元和672.45万元,毛利率分别为 44.52%、52.76%和49.38%,比发行人的毛利率还高。

2007年6月25日,西部瀚乔向发行人拆借100.00万元用于公司生产经营,报告期初借款余额为97.27万元,截至2018年5月31日,西部瀚乔已还清借款。针对这笔超10年的借款,发行人未与西部瀚乔约定利息,解释称该笔资金拆借金额较小。

三、产品毛利率高于同行可比公司,剔除关联方因素,经销毛利率竟高于直销毛利率

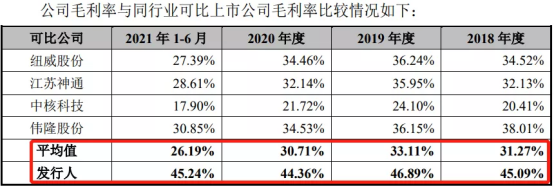

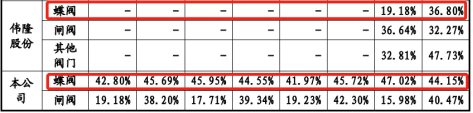

报告期内,发行人的主营业务毛利率分别为45.08%、46.87%、44.35%和45.24%,远超同行业可比公司平均水平。

针对公司产品毛利率高于同行业可比公司的现象,发行人在解释称主要是因经营模式、销售模式不同。(一)产品的主要使用在领域及市场竞争程度差异,纽威股份、江苏神通、中核科技的产品主要应用于石油化工、电力、冶金等领域,而发行人的产品应用领域为城镇给排水、水利和工业;(二)经营模式差异的影响,伟隆股份的产品应用领域为城镇给排水系统、消防给水系统、空调暖通系统以及污水处理系统等,但其经营模式以OEM和自主品牌经销为主,自主品牌的产品毛利率高于OEM模式产品毛利率;(三)产品销售结构差异的影响,发行人的蝶阀占比更高,蝶阀由于技术含量和附加值较高,毛利率一般较高;(四)公司自身竞争优势的影响。

从上述第三点解释来看,抛开占比因素,单从蝶阀产品的毛利率来看,发行人蝶阀产品毛利率也远高于可比公司。

报告期内,发行人对经销商的定价原则与直销基本相同,即主要根据成本加成的原则确定,对经销商的销售为买断式销售,不涉及客户开发和技术服务,对持续交易且交易规模较大的经销商会根据实际情况,在成本加成幅度上给予一定空间。

报告期内,发行人直销毛利率高于经销毛利率,其中2020年对直销客户的毛利率与对经销客户毛利率持平。

发行人解释称公司对台湾明冠毛利率分别是26.36%、30.40%、37.24%和21.23%,2020年度台湾明冠毛利率上涨,造成发行人整体经销毛利率上涨,进而导致发行人2020年对直销客户的毛利率与对经销客户毛利率持平,如剔除台湾明冠,发行人对其他经销商的毛利率分别是46.01%、49.59%、52.60%和44.08%。奇怪的是,剔除台湾明冠影响后,发行人在其他经销商处赚取的毛利率甚至高出在直销商处赚取的毛利率,其他经销商到底是靠什么再在中间争取利润空间的呢?这部分疑问或许还需要发行人的进一步解释。

来源:梧桐树下V,原标题:《因科创属性不够转战创业板IPO,关联交易公允性存疑,毛利率远超可比公司》

相关文章

-

手动阀阀门改电动阀门价格

-

手动阀阀门改电动阀门价格

手动改电动阀门。手动闸阀改电动闸阀,手动蝶阀改电动蝶阀,手动球阀改电动球阀,手动截止阀改电动截止...

进口气动蝶阀

-

进口气动蝶阀

产品专题食品机械通用设备阀门管件进口气动蝶阀 阀门是在流体系统中,用来控制流体的方向、...

安徽两家企业将挂牌新三板!

-

安徽两家企业将挂牌新三板!

近日,中国上市公司网披露了近期上交所、北交所、新三板IPO企业进程,其中宁国金鑫电机、安徽铜都流...

云南明昌商贸丨气动粉尘蝶阀的选用条件是什么?

-

云南明昌商贸丨气动粉尘蝶阀的选用条件是什么?

气动粉尘蝶阀是一种常用的工业自动化控制部件,用于控制气流流动的开启和关闭。它的选购是自动化控制中...

国内外知名蝶阀厂家介绍

-

国内外知名蝶阀厂家介绍

今天来聊聊关于中国阀门一线品牌,中国阀门厂家十大品牌的文章,现在就为大家来粗略地介绍下中国阀门一...